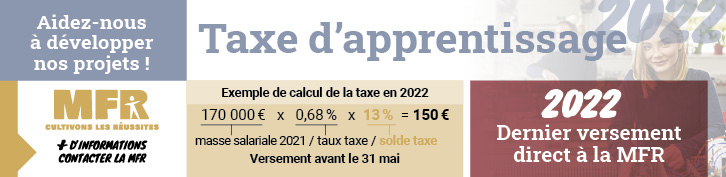

Taxe d'apprentissageDernière année de versement en direct à la MFRQu’est-ce que « le solde de 13% » ?Suite à la loi du 5 septembre 2018, à partir de 2020, la taxe d’apprentissage se divise en deux parties :87 % versé à l’OPCO de l’entreprise au sein de la nouvelle Contribution Unique composée de la FPC de 87% de la TA 13% versé à une ou plusieurs écoles habilitées appelé « solde 13% » Quelles entreprises doivent verser « le solde 13% » ? Toutes les entreprises assujetties habituellement à la taxe d’apprentissage sont concernées. Certaines peuvent être exonérées, comme les entreprises qui ont un apprenti dans leur effectif et dont la Masse Salariale annuelle est inférieure à 6 x SMIC. A quelle date l’entreprise doit-elle verser ?Le versement du « solde 13% » doit intervenir au plus tard le 31 mai 2022.Comment se calcule « le solde 13% » ?Le calcul se fait comme suit :MS (n-1) x 0.68% x 13 %  Télécharger le bon d'engagement |